De acuerdo con un estudio de Credicorp, uno de cada tres peruanos ya usa esta herramienta tecnológica en sus diversas transacciones.

La pandemia del covid-19 ha sido uno de los eventos más impactantes en la historia de la humanidad, no solamente por los efectos negativos que ocasionó, sino también porque aceleró una serie de procesos previsto para el mediano plazo y que hoy se han convertido en parte de nuestra vida cotidiana.

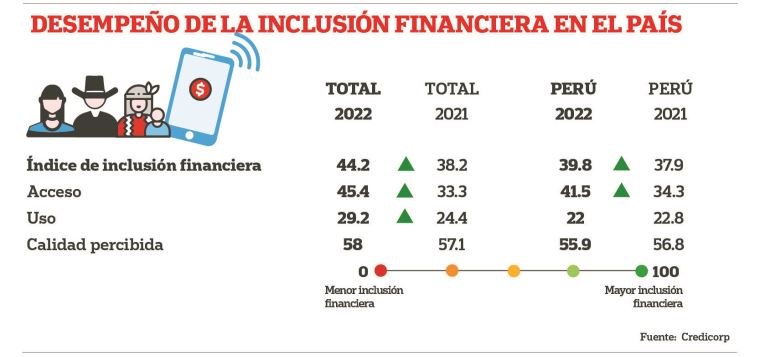

Uno de estos procesos fue la digitalización financiera que, si bien ya estaba en marcha, entre el 2020 y el 2021 alcanzó niveles significativos de desarrollo en el país.

De acuerdo con Credicorp, el uso de canales digitales permitió que las personas y negocios operen de manera sencilla e inmediata, constituyéndose como un medio fundamental para la promoción y aceleración de la inclusión financiera en el Perú. Uno de estos canales está conformado por las billeteras digitales.

De acuerdo con el Estudio de Inclusión Financiera y Digitalización de Credicorp, elaborado por Ipsos en ocho países de la región (Perú, Argentina, Bolivia, Chile, Colombia, Ecuador, México y Panamá), un 26% de ciudadanos reportan contar con una billetera en comparación con el 11% registrado en el 2021.

Según el informe, en la actualidad, uno de cada tres peruanos cuenta con una billetera, cifra que casi dobla la reportada el año pasado. El Perú figura, junto a Colombia y Panamá, como los países donde más aumentó el uso de este canal, reemplazando a otros medios como la banca por internet o aplicativos de entidades bancarias.

Niveles

El análisis de Credicorp define tres niveles de digitalización financiera determinados sobre la base de la frecuencia de uso de plataformas financieras digitales (billeteras móviles, apps bancarias y banca por internet) y el empleo de estas, tanto en el pago de productos y servicios, como en la realización de transferencias financieras.

En ese sentido, se identifica al usuario no digital, aquel que todavía no hace uso de las plataformas digitales para realizar transacciones. En segundo lugar se ubica el usuario ocasional, aquel que las utiliza menos de una vez al mes y finalmente se encuentra el usuario intensivo, aquel que las emplea una o más veces al mes para concretar sus transacciones.

Si bien el Perú registra un alto nivel de usuarios aún por digitalizar, a la vez muestra un relevante porcentaje de usuarios intensivos (30%, lo que es mayor al promedio global) y un reducido grupo de usuarios ocasionales (9%), establece el estudio.

Datos

- El uso de productos o servicios digitales aumenta entre emprendedores y son las personas entre los 18 y 42 años las que poseen más billeteras móviles en la región.

- Los trabajadores dependientes representan al grupo con la mayor proporción de usuarios intensivos (43%).

- Chile (29%) es el país con la mayor proporción de usuarios de este canal, mientras que Perú (12%) y Bolivia (10%) reportan el menor nivel de uso.

- La banca por internet es utilizada por un 11%, con la mayor proporción presente en Panamá (21%) y la menor en México (6%).

- Las personas con acceso a internet, vía módem o smartphone, presentan una proporción de tenencia de billetera móvil del 30%.