Debió entregar ese dinero a Invermet y municipalidades distritales, pero se gastó en pago de sueldos y gasto corriente.

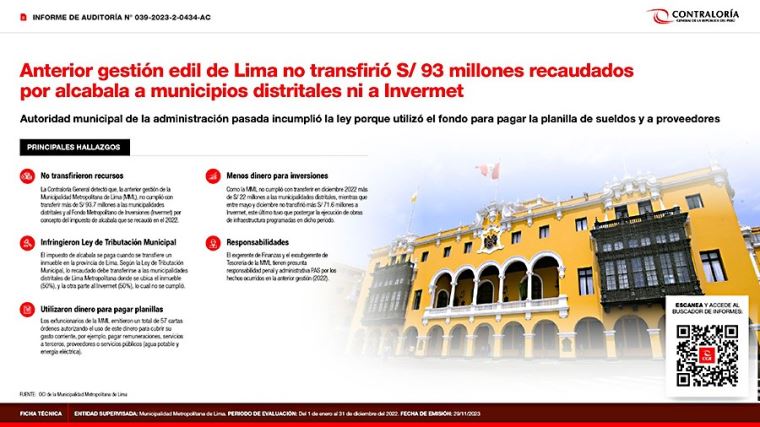

Una auditoría de la Contraloría General detectó que, la anterior gestión de la Municipalidad Metropolitana de Lima (MML), entre mayo y diciembre del 2022, incumplió con transferir más de S/ 93.7 millones a las municipalidades distritales y al Fondo Metropolitano de Inversiones (Invermet) por concepto del impuesto de alcabala que se recaudó en dicho año.

El alcalde de Lima en ese periodo fue Miguel Romero Sotelo, quien desde el 5 de mayo y hasta el 31 de diciembre de ese año desempeño el cargo de manera interina, tras la vacancia del alcalde titular Jorge Muñoz.

Por estos hechos, dos exfuncionarios municipales tienen presunta responsabilidad penal y administrativa.

El impuesto de alcabala se paga ante el Servicio de Administración Tributaria (SAT) de la MML, cuando se realiza una transferencia de inmuebles en la provincia de Lima.

De acuerdo con la Ley de Tributación Municipal, estos fondos deben ser transferidos posteriormente a las municipalidades distritales de Lima Metropolitana (50%) donde se ubique el inmueble, y al Invermet (50%) para financiar servicios y obras de infraestructura que mejoren la calidad de vida de la ciudadanía.

Según el Informe de Auditoría de Cumplimiento N° 039-2023-2-0434-AC, en el 2022, el SAT recaudó más de S/ 567.4 millones por concepto de impuesto de alcabala, pero los funcionarios de la MML no transfirieron la totalidad de los fondos a las entidades descritas en el párrafo precedente y utilizaron estos recursos para cubrir los gastos corrientes de la MML, tales como el pago de remuneraciones, pagos a proveedores, servicios básicos (agua, energía eléctrica) y servicios de terceros, entre otros.

En ese sentido, la comisión auditora determinó que, en el periodo de mayo a diciembre de 2022, la MML incumplió con transferir más S/ 71.6 millones a Invermet, mientras que a las municipalidades distritales no se les transfirió en diciembre más de S/ 22 millones.

Esta situación ---dice el informe—afectó a las entidades receptoras del impuesto, en particular a Invermet, que tuvo que postergar la ejecución de obras programadas, así como la realización de estudios de inversión para proyectos de infraestructura.

También se comprobó que el entonces Gerente de Finanzas y el Subgerente de Tesorería de la MML emitieron un total de 57 cartas órdenes autorizando el uso de los fondos del impuesto de alcabala que no fue transferido a las entidades receptoras, contraviniendo lo establecido en el artículo 29 ° de la Ley de Tributación Municipal.

Múltiples cuentas bancarias

Otro hecho relevante detectado por la auditoría fue que el impuesto de alcabala recaudado por el SAT no fue depositado en una sola cuenta bancaria de la MML, sino en 17 diferentes cuentas bancarias que no son exclusivas para la recaudación de este impuesto, y donde no se hace distinción sobre la titularidad de la renta municipal.

Esta situación afecta la trazabilidad (seguimiento) del dinero que ingresa a dichas cuentas, señala la entidad en nota de prensa.

Responsabilidades

El informe de control fue remitido al Procurador Público Especializado en Delitos de Corrupción a fin de iniciar las acciones penales contra los dos exfuncionarios de la anterior gestión de la MML comprendidos en la auditoría, con la finalidad que se determinen las responsabilidades que correspondan.

Además, se recomendó al Órgano Instructor del Procedimiento Administrativo Sancionador (PAS) realizar el procesamiento de los exfuncionarios públicos de la MML comprendidos en el informe de control que comprendió el periodo enero a diciembre del 2022.