A setiembre de 2021, la cartera total (incluyendo los programas de gobierno) creció 5.7% y el saldo de créditos ascendió a S/ 390,992 millones, según revela el último

Informe de Estabilidad del Sistema Financiero (IESF), que publica la Superintendencia de Banca, Seguros y AFP (SBS).

Los créditos mayoristas (corporativos y grandes empresas) -sin considerar los programas del Gobierno- vienen creciendo por encima de su nivel prepandemia desde mayo pasado. Incluyendo los programas del gobierno, estos se incrementaron en 10.6% a setiembre pasado.

En cuanto a calidad de cartera, se observa una ligera mejora, pero los efectos adversos de la pandemia se mantienen. El ratio de morosidad ascendió a 4.01% a setiembre pasado, siendo la cartera MYPE la más deteriorada con un ratio de 7.6%, mientras que la mayorista muestra el mayor ritmo de deterioro.

Los créditos reprogramados frenaron su senda decreciente en los últimos tres meses debido a la aprobación de la reprogramación de créditos otorgados en el marco de los programas del Gobierno (Decreto de Urgencia N° 026-2021 del 5 de mayo).

Los créditos reprogramados representaron el 13.8% del total de créditos directos (S/ 53,922 millones) a setiembre pasado, observándose una importante reducción en todos los portafolios de créditos respecto al año anterior. Los créditos MYPE reportaron el mayor porcentaje de reprogramados respecto al total de su cartera (21.5%).

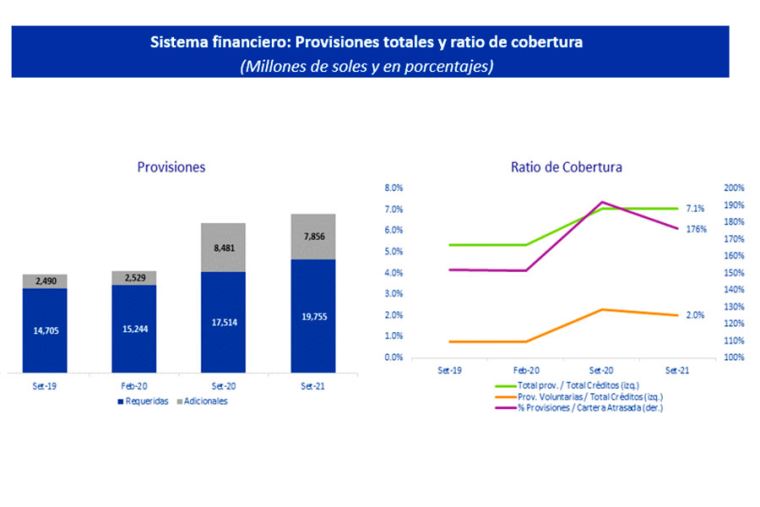

De otro lado, las entidades financieras han venido constituyendo provisiones voluntarias, desde el inicio de la pandemia del Covid-19, lo que mejorado sus niveles de cobertura de la cartera de créditos. A setiembre de 2021, el sistema financiero cuenta con S/ 7,868 millones de provisiones adicionales a las requeridas para cubrir deterioros de cartera.

Respecto a la rentabilidad del sistema financiero, esta se viene recuperando desde el segundo trimestre del presente año. A partir de marzo pasado, la tendencia decreciente en el resultado neto se empezó a revertir, alcanzando una rentabilidad patrimonial (ROE) de 6.7% a setiembre pasado.

Solvencia, liquidez y riesgos

El IESF también muestra que el sistema financiero se ha mantenido solvente a pesar del choque provocado por la pandemia del Covid-19, con un ratio de capital global de 15.25% a setiembre de 2021.

Los resultados del ejercicio de estrés de solvencia a dos años muestran que, ante un escenario de estrés severo, el sistema financiero se mantendría solvente.

Los colchones de provisiones y capital continúan siendo las principales líneas de defensa. La mayor constitución de provisiones y capitalización de utilidades ha reforzado la solvencia del sistema financiero en su conjunto.

Por su parte, los resultados del ejercicio de estrés de liquidez a un año muestran que, en general, las entidades financieras son capaces de hacer frente a los flujos de salida que se podrían generarse ante choques severos, con el colchón de activos líquidos de alta calidad que poseen. Esta resistencia se sustenta en la adecuada distribución de activos y pasivos por plazos de vencimiento, en la estructura de fondeo bastante diversificada y en los activos líquidos de alta calidad que han ido constituyendo para cumplir con el requerimiento del ratio de cobertura de liquidez (RCL).

Uno de estos riesgos está asociado al nivel de endeudamiento de las empresas mayoristas del sector real en el Perú. La capacidad de pago de las empresas disminuyó en 2020, aunque se mantiene en niveles superiores al umbral de riesgo. Ante un evento de estrés macroeconómico, un ejercicio realizado muestra que la capacidad de respuesta de estas empresas se mantiene, lo que mitigaría un potencial impacto sobre el sistema financiero.