Representante reitera las objeciones técnicas a propuesta para traslado de fondos previsionales a entidades del sistema financiero, que se debate en el Congreso.

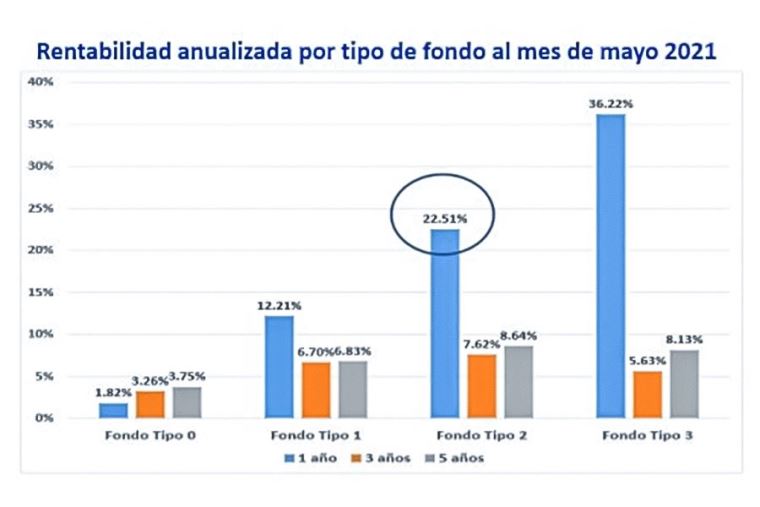

A pesar de la pandemia del covid-19, la rentabilidad del fondo de pensiones fue de 23% en promedio en el último año, a mayo del 2021, informó el superintendente adjunto de AFP de la Superintendencia de Banca, Seguros y AFP (SBS), Elío Sánchez.

En tanto que, en los últimos 27 años, el rendimiento promedio del anual del fondo previsional fue de 10.94%, indicó esta semana en la Comisión de Economía, Banca, Finanzas e Inteligencia Financiera del Congreso.

Esta diversificación de las inversiones en el SPP permitió que el rendimiento de los fondos de pensiones haya superado los episodios negativos de corto plazo, enfatizó. “Cualquier fluctuación en los valores cuota afecta la parte de rentabilidad, pero no compromete los aportes del SPP”, dijo.

Los afiliados al SPP tienen un mecanismo para mitigar los riesgos: las inversiones diversificadas de los fondos pensionarios, manifestó en la citada comisión parlamentaria, en la que expresó opinión sobre los proyectos de ley congresales 7404/2020, 7595/2020, 7782/2020 y 7963/2020.

En otro momento, refirió que, si bien el proceso de afiliación es importante, la cobertura es uno de los principales problemas del sistema de pensiones.

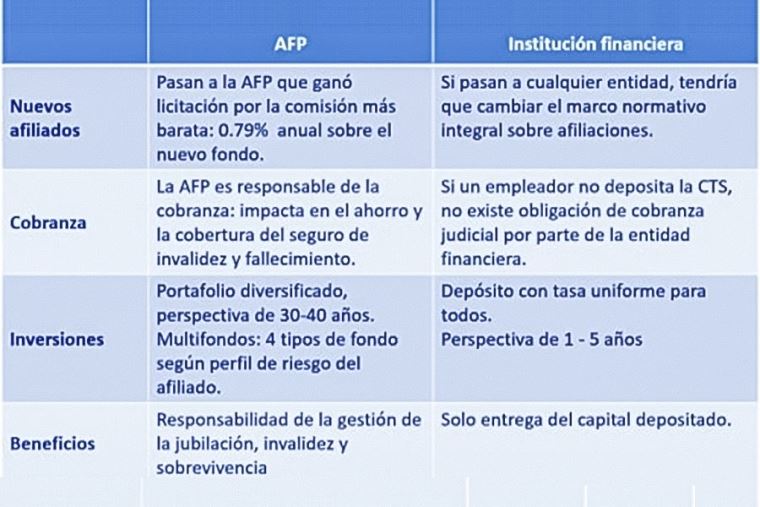

Los nuevos afiliados al Sistema Privado de Pensiones (SPP) ingresan a la administradora privada de pensiones (AFP) más barata por licitación, mencionó.

La cobertura es reducida por la informalidad del mercado laboral y además, diversos factores inciden en la baja cotización o el reducido ahorro previsional: la falta de ahorro de trabajadores independientes, el tránsito entre dependiente e independiente y los retiros del fondo de pensiones para fines distintos a una jubilación, sostuvo.

Los retiros de fondos previsionales por motivos de corto plazo reducen la cobertura y exponen al afiliado a la pobreza en la vejez, señaló.

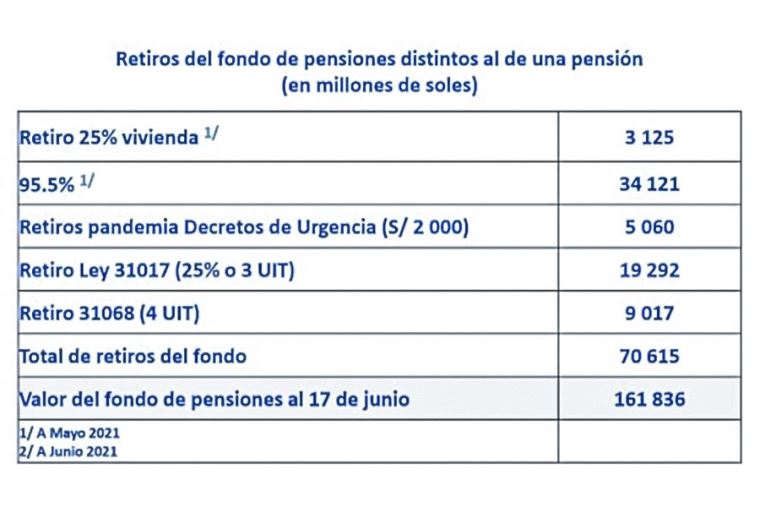

Sin embargo, los retiros de fondos pensionarios para fines distintos a los de una pensión sumaron 70,615 millones de soles a junio pasado, reportó.

Sánchez reportó que la pensión promedio de jubilación a la edad legal asciende a 1,132 soles y que los montos reducidos representan el 3% del total de las pensiones de jubilación que se reciben.

Afiliados desprotegidos

Los proyectos congresales 7404/2020 y 7595/2020 propuestos, a diferencia del SPP, no toman en cuenta salvaguardas que protegen al afiliado como la inembargabilidad ante cualquier obligación y la intangibilidad, que garantiza su uso en la vejez, invalidez o fallecimiento, comentó.

Un elemento adicional es la separación patrimonial entre el fondo del afiliado y las cuentas de una AFP, dijo.

Señaló que los afiliados estarían completamente desprotegidos si se pasa la responsabilidad del sistema pensionario a las instituciones financieras (afiliación, traspasos y traslados de fondos; recaudación y acreditación; cobranza administrativa y judicial, inversiones, beneficios de jubilación, invalidez y sobrevivencia; entre otros).

“Los afiliados requieren que se desarrollen procesos vinculados a un sistema de pensiones”, sostuvo Sánchez.

Mencionó ejemplos de procesos operativos que las entidades financieras no realizan:

Afirmó que las instituciones financieras no están diseñadas o preparadas para administrar un sistema de pensiones, pues no efectúan la cobranza de aportes impagos, no cuentan con portafolio de inversiones diversificado, no poseen una plataforma de gestión de inversiones y evaluación de riesgos de gestión de portafolios, no ofrecen multifondos según el perfil y/o edad del afiliado, y no participan en el proceso de invalidez y sobrevivencia.

Las instituciones financieras no fueron creadas para ser parte de la seguridad social en pensiones, aseveró.

Un traslado inmediato de los fondos desde las AFP hacia las instituciones financieras perjudicará a los afiliados, toda vez que el valor de los instrumentos y operaciones de inversión (invertidos a distintos plazos y niveles de liquidez) se reducirá para cumplir con transferir dinero en efectivo a los entes financieros.

A ello se suma que los afiliados sufrirán el riesgo de pérdida de los valores por transferir dinero en efectivo (hacia empresas financieras), potenciado por el hecho de que se debe vender dichos instrumentos o cerrar operaciones de inversión, mencionó.

En otro momento, sostuvo que la administración de fondos previsionales por parte de las entidades financieras incrementaría los riesgos para los afiliados, pues los entes financieros no se especializan en la gestión y administración de un sistema de pensiones, y poseen objetivos distintos: captar recursos para colocarlos a través de préstamos.

Comentó, además, que el traslado masivo de recursos desde el SPP elevaría la liquidez en estas entidades, sin contar con los mecanismos para expandir el crédito a tasas que les permitan cubrir los costos. “La rentabilidad, o lo que cobraría el afiliado en las cuentas previsionales, tendería a bajar, debido al tope de tasas de interés establecido por otra norma ya aprobada, y los altos niveles de liquidez”, añadió.

FSD

En otro momento, dijo que el Fondo de Seguro de Depósito (FSD) no fue diseñado para los fondos de pensiones. “El marco legal del FSD no contempla que cubra cuentas previsionales”, manifestó.

El FSD es una entidad de derecho privado, al cual aportan las entidades financieras y tiene un límite máximo de 107,198 soles, señaló.

“Como la entidad financiera no tiene patrimonios separado de un fondo de pensiones, se corre el riesgo de que los recursos de aportes obligatorios de los afiliados para proteger su vejez, sean vulnerables a la situación financiera de la entidad”, advirtió.

Estas medidas perjudicarían a la economía peruana y su avance, pues los proyectos de infraestructura y las empresas peruanas financian parte de su crecimiento en el mercado de capitales local y se reduciría su desarrollo, refirió.

Además, ocasionarían una disminución significativa del valor de las empresas peruanas, toda vez que la obligación de vender las acciones locales en un mercado ilíquido y en un plazo determinado generarían que los precios de estos instrumentos se reduzcan sustancialmente, destacó.

Estas propuestas generarían un incremento del riesgo país, ya que al permitir la salida masiva de fondos a otros gestores implicaría una señal negativa a los inversionistas locales y extranjeros sobre el respeto de los contratos, y se ocasionaría un riesgo en el sistema previsional, que podría tener un impacto fiscal importante en el mediano y largo plazo, dijo.

Asimismo, originarían un deterioro significativo del mercado de capitales local, pues los fondos de pensiones son los inversionistas institucionales más importantes de este mercado, agregó.

Bono de reconocimiento 2021

En torno a la propuesta del Congreso 7782/2020, que plantea la creación de un Bono de Reconocimiento (BR) 2021, comentó que si bien permite reconocer las contribuciones realizadas al Sistema Nacional de Pensiones (SNP) y puede favorecer al afiliado, requiere de un análisis de costo fiscal que le corresponde efectuar al Ministerio de Economía y Finanzas (MEF).

Refirió que el BR es un título valor que reconoce aportes previos realizados por un trabajador al SNP, antes de su afiliación al SPP. “En el SPP se cuenta con tres BR: 1992, 1996 y 2001”, agregó.

Fondos adicionales

Sobre el planteamiento del Congreso 7963/2020, que propone la creación de más fondos y más inversión en el exterior, señaló que la protección a los afiliados debe tener el enfoque del ciclo de vida con multifondos, en los que los afiliados son asignados por defecto, pero pueden elegir (fondos intermedios), y con un target date fund, donde es el fondo el que cambia el perfil de riesgo cuando avanza en edad.

El Fondo 0 tiene el objetivo de proteger al afiliado, similar al fin propuesto para el Fondo 5, con lo cual esta preocupación está abordada, refirió. “Este tipo de fondo ha logrado el objetivo planteado desde su instauración”, añadió.

Reforma previsional

Consideró que estos planteamientos del Congreso fragmentan más al sistema pensionario, pues además, del SNP y SPP, con funciones fijadas por ley, se crearían cuentas previsionales sin responsabilidades o funciones.

Además, el colocar a actores distintos, como las entidades financieras, a manejar el ahorro de largo plazo, expone a más riesgos a los afiliados y terminará perjudicando la rentabilidad del fondo de pensiones, y a la economía a en su conjunto, expresó.

Un cambio de esta naturaleza, no resolverá el problema principal del sistema de pensiones, que es la baja cobertura, y a la vez, disminuirá la protección en la vejez al no existir una separación patrimonial de los fondos con la gestión de las entidades financieras, comentó.

Sánchez sostuvo que los episodios coyunturales de rentabilidad negativa no deben ser la base de cambios importantes. “Los afiliados requieren una rentabilidad positiva a largo plazo (entre 30 a 40 años)”, dijo.

Se trata de un cambio importante que debería ser parte de una reforma integral del sistema de pensiones, puntualizó.

Destacó que los sistemas de pensiones tienen dos objetivos: proteger al trabajador cuando ya no pueda generar ingresos (vía una pensión de jubilación o de invalidez) y resguardar a su grupo familiar (vía una pensión de sobrevivencia).

¿Qué dicen las propuestas congresales?

Proyecto de ley 7404/2020

• Crea el Sistema Alternativo de Cuentas de Ahorro Previsional (SACAP): alternativa al Sistema Nacional de Pensiones (SNP) y SPP, bajo cuentas individuales de capitalización, a través de “cuentas previsionales autorizadas” emitidas por empresas financieras.

• Cuentas intangibles, de las que se puede realizar retiros excepcionales, y que brindarían además pensiones de jubilación.

Propuesta 7595/2020

• Traslado del fondo de pensiones a cuentas previsionales, creadas con fines pensionarios en el sistema financiero.

• Cuentas previsionales: cuentas de depósito de largo plazo, por lo cual se pagan intereses y están libres de comisiones, son intangibles e inembargables y están cubiertos por el Fondo de Seguro de Depósito (FSD) hasta por el 100% de su monto.

Planteamiento 7782/2020

Propone la creación de un bono de reconocimiento (BR) 2021.

Iniciativa 7963/2020

• Crea dos fondos adicionales: El Fondo 4, con 80% de inversión en el extranjero; y el Fondo 5, que garantiza rentabilidad por encima de la inflación.

• Eleva el porcentaje de límite máximo de inversión del fondo de pensiones en el extranjero de 50% a 80%.

Cabe destacar que esta semana estuvo en agenda de debate del Pleno del Parlamento el proyecto de ley 7595, el cual pasó a cuarto intermedio.